RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0005-11

REGLAMENTO DEL IMPUESTO AL JUEGO Y DEL IMPUESTO A LA PARTICIPACIÓN EN JUEGOS

La Paz, 01 MAR 2011

VISTOS Y CONSIDERANDO:

Que la Ley Nº 060, de 25 de noviembre de 2010, Ley de Juegos de Lotería y Azar, en sus Capítulos I y II del Título IV, crea el Impuesto al Juego y el Impuesto a la Participación en Juegos respectivamente.

Que el Decreto Supremo Nº 0782, de 2 de febrero de 2011, en su Artículo Único aprueba el Reglamento de Desarrollo Parcial de la Ley Nº 060, relativo al Título IV “Régimen Tributario”.

Que el Parágrafo I del Artículo 78 de la Ley Nº 2492, de 2 de agosto de 2003, Código Tributario Boliviano establece que las Declaraciones Juradas son la manifestación de hechos, actos y datos comunicados a la Administración Tributaria en la forma, medios, plazos y lugares establecidos mediante reglamentación específica emitida por el Servicio de Impuestos Nacionales.

Que el Parágrafo II del Artículo 71 de la Ley Nº 2492, Código Tributario Boliviano, faculta a la Administración Tributaria a designar Agentes de Información, estableciendo la forma y plazos de cumplimiento de esta obligación mediante reglamentación expresa.

Que es necesario reglamentar la aplicación del Impuesto al Juego y del Impuesto a la Participación en Juegos en cumplimiento a la Disposición Final Única del Decreto Supremo Nº 0782.

Que de conformidad al Inciso p) del Artículo 19 del Decreto Supremo Nº 26462, de 22 de diciembre de 2001, excepcionalmente y cuando las circunstancias así lo justifiquen, el Presidente Ejecutivo del Servicio de Impuestos Nacionales puede ejecutar acciones que son de competencia del Directorio; en este entendido, el Inciso a. del Numeral 1 de la Resolución Administrativa de Directorio Nº 09-0011-02, de 28 de agosto de 2002, autoriza al Presidente Ejecutivo a suscribir Resoluciones Normativas de Directorio cuando la urgencia del acto así lo imponga.

POR TANTO:

El Presidente Ejecutivo a.i. del Servicio de Impuestos Nacionales, a nombre del Directorio de la Institución, en uso de las facultades conferidas por el Artículo 64 de la Ley Nº 2492, de 2 de agosto de 2003, Código Tributario Boliviano, Inciso p) del Artículo 19 del Decreto Supremo Nº 26462 de 22 de diciembre de 2001 y en cumplimiento de lo dispuesto en el Inciso a. del Numeral 1 de la Resolución Administrativa de Directorio Nº 09-0011-02, de 28 de agosto de 2002,

RESUELVE:

CAPITULO I

DISPOSICIONES GENERALES

Artículo 1.- (Objeto)

Establecer la forma, plazos de declaración y presentación de las obligaciones tributarias, reglamentando la aplicación y mecanismos de control del Impuesto al Juego y del Impuesto a la Participación en Juegos, para los sujetos pasivos definidos en los Artículos 36 y 43 de la Ley Nº 060 y los Artículos 4 y 11 del Anexo del Decreto Supremo Nº 0782.

Designar como Agentes de Información a la Autoridad de Fiscalización y Control Social del Juego y a los Operadores de Telecomunicaciones.

Artículo 2.- (Alcance)

Las disposiciones contenidas en la presente Resolución Normativa de Directorio alcanzan de forma nominativa, no limitativa a:

I. Todas las personas naturales y jurídicas que realicen actividades de juegos de azar, sorteos y/o promociones empresariales de cualquier naturaleza, clase, tipo, modalidad, forma de organización, por medios manuales, mecánicos, electromecánicos, electromagnéticos, electrónicos, tecnológicos, internet, digitales, audiovisuales, televisivos, radiales u otros similares, incluyendo los efectuados mediante llamadas telefónicas o mensajes de texto o multimedia.

II. Las personas naturales que participen en juegos de azar y sorteos de cualquier naturaleza.

III. Los Agentes de Información designados en la presente Resolución Normativa de Directorio.

CAPITULO II

PADRON DE CONTRIBUYENTES

Artículo 3.- (Padrón Nacional de Contribuyentes)

I. Registro de los Operadores: Los sujetos pasivos obligados al Impuesto al Juego designados como Agentes de Percepción del Impuesto a la Participación en Juegos, deberán solicitar en la Dependencia Operativa del SIN de su jurisdicción, el registro o la actualización de su actividad económica a efectos de la asignación y alta de las obligaciones tributarias al Impuesto al Juego y al Impuesto a la Participación en Juegos.

Este registro no reemplaza, ni exime de la obligación administrativa de obtener la Licencia que debe ser otorgada por la Autoridad de Fiscalización y Control Social del Juego.

II. Derogado.

El parágrafo II del artículo 3 fue derogado por la disposición derogatoria primera de la Resolución Normativa de Directorio Nº 10-0031-16

Nota de Impuestos de Bolivia

III. Promociones Empresariales realizadas sin Autorización. Para los sujetos pasivos que realicen Promociones Empresariales sin la autorización de la Autoridad de Fiscalización y Control Social del Juego, la asignación del Impuesto al Juego se realizará mediante la actualización en el Padrón Nacional de Contribuyentes.

CAPITULO III

FACTURACIÓN DEL IMPUESTO AL JUEGO Y DEL IMPUESTO A LA PARTICIPACIÓN EN JUEGOS

Artículo 4.- (Facturación).

I. Los Operadores de Juegos de Azar y Sorteos que utilicen medios preimpresos de cualquier naturaleza, sean tickets, boletos, cartones, cupones u otros que se establezcan, deberán ser habilitados como facturas prevaloradas conforme al procedimiento vigente, conteniendo toda la información requerida para este efecto en la norma específica, debiendo mostrar por separado en dicha factura el Impuesto a la Participación en Juegos, determinado conforme lo previsto en los Artículos 13 y 14 del Anexo del Decreto Supremo Nº 0782.

II. Cuando los Operadores de Juegos de Azar y Sorteos utilicen medios que no sean preimpresos, tales como fichas metálicas o plásticas y similares, que no permitan el registro de la información requerida por norma específica para adquirir la naturaleza de factura, deberá emitir por cada transacción una Factura Electrónica, Computarizada, Manual o la que elija el contribuyente, excepto el Punto de Venta Da Vinci, cumpliendo con las condiciones y requisitos establecidos en norma específica, debiendo mostrar por separado en dicha factura el Impuesto a la Participación en Juegos, determinado conforme lo previsto en los Artículos 13 y 14 del Anexo del Decreto Supremo Nº 0782.

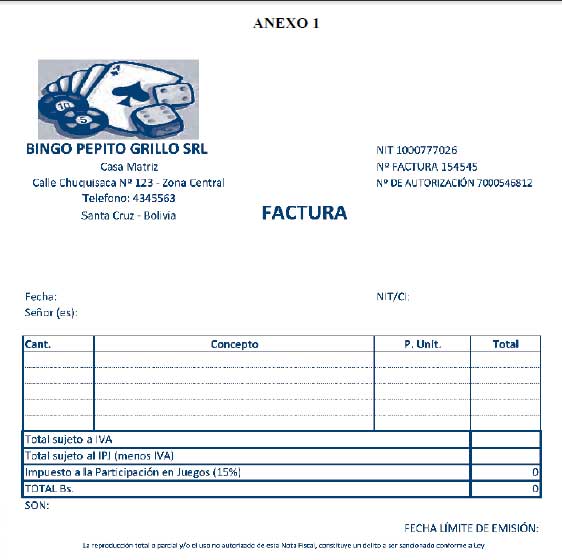

El formato establecido en el Anexo 1, forma parte de la presente disposición.

III. Cuando los Operadores de Juegos de Azar y Sorteos, así como las Promociones Empresariales, utilicen medios no físicos como: mensajes de texto, llamadas telefónicas, multimedia y otros servicios similares prestados por Operadores de Telecomunicaciones, se aclara que en la facturación de este último se descuenta de forma automática el precio del juego o sorteo y el Impuesto a la Participación en Juegos, debiendo declarar el Operador de Juegos de Azar y Sorteos el impuesto determinado conforme lo previsto en el Artículo 6 del Decreto Supremo Nº 0782.

Los Operadores de Telecomunicaciones que realicen Promociones Empresariales tendrán el mismo tratamiento que el previsto en el párrafo precedente.

IV. La generación del código de control de las facturas o notas fiscales emitidas a través de las modalidades de facturación Electrónica o Computarizada, deberá considerar lo establecido en normativa específica de facturación.

CAPITULO IV

REGISTROS AUXILIARES

Artículo 5.- (Registro Auxiliar del Impuesto a la Participación en Juegos).

I. Se habilita el Registro Auxiliar del Impuesto a la Participación en Juegos, el cual será de uso obligatorio para aquellos Operadores de Juegos de Azar y Sorteos que utilicen mensajes de texto o multimedia, llamadas u otros medios de acceso no físico.

II. El contribuyente se encuentra obligado a registrar de forma diaria los siguientes datos, conforme el formato establecido en Anexo 2, que forma parte de la presente disposición.

a) Número de NIT.

b) Periodo fiscal.

c) Nombre del Juego o Sorteo.

d) Duración del Juego de Azar o Sorteo.

e) Número correlativo.

f) Fecha de participación.

g) Identificación del participante: número teléfono o dirección electrónica.

h) Nombre del operador de telecomunicaciones.

i) Precio de venta.

j) Costo del servicio del operador de telecomunicaciones.

k) Importe del servicio prestado por el operador de telecomunicaciones.

l) Impuesto al Valor Agregado (IVA) (13%).

m) Base Imponible para Impuesto a la Participación en Juegos.

n) Impuesto a la Participación en Juego (IPJ) (15%).

o) Total pagado.

Artículo 6.- (Registro Auxiliar para los Operadores del Impuesto al Juego)

I. Se habilita el Registro Auxiliar del Impuesto al Juego, el cual será de uso obligatorio para aquellos operadores que realicen juegos de azar y sorteos.

II. El contribuyente se encuentra obligado a registrar de forma diaria la información que se detalla a continuación de acuerdo al siguiente formato:

a) Información general del Operador de Juegos de Azar y Sorteos

| Nombre del Campo | Tipo de Dato | Descripción |

| NIT | Numérico | Número de Identificación Tributaria del Operador de Juegos de Azar y Sorteos |

| Razón Social | Texto | Razón social del Operador de Juegos de Azar y Sorteos |

| Fecha de envío de la información | Numérico | Consignar la fecha de envío en el formato DD/MM/AAAA. Ej: 15/02/2011 |

b) Información específica de los Juegos de Azar y Sorteos

| Nombre del Campo | Tipo de Dato | Descripción |

| Clase, tipo, modalidad o forma de los Juegos de Azar y Sorteos que realiza | Alfanumérico | Consignar el nombre de cada uno de los Juegos de Azar y Sorteos que fueron autorizados por la Autoridad de Fiscalización y Control Social del Juego, debiendo asignar a cada uno de ellos un código numérico de manera tal que se inicie en la unidad (1) |

| Número de participaciones | Numérico | Señalar el número de participaciones considerando la codificación establecida en el campo denominado “Clase, tipo, modalidad o forma de los juegos que realiza” |

| Precio Unitario de venta | Numérico | Consignar el valor monetario que percibe por cada juego, de acuerdo a la codificación establecida en el campo “Clase, tipo, modalidad o forma de los juegos que realiza “ |

| Total de Ingreso Bruto | Alfanumérico | Consignar el importe total expresado en bolivianos, de acuerdo a la codificación establecida en el campo “Clase, tipo, modalidad o forma de los juegos que realiza” |

c) Información de premios

| Nombre del Campo | Tipo de Dato | Descripción |

| Tipos de premios autorizados en dinero o especie | Alfanumérico | Consignar la clase de premio de acuerdo a la codificación establecida en el campo “Clase, tipo, modalidad o forma de los juegos que realiza”, sean estos en dinero o especie según corresponda |

| Valor | Alfanumérico | Consignar el importe, valor o detalle según corresponda de los premios por clase, tipo, modalidad o forma de los juegos que realiza |

d) Información de Beneficiarios

| Nombre del Campo | Tipo de Dato | Descripción |

| Fecha de entrega del premio | Numérico | Consignar la fecha de entrega del premio, formato DD/MM/AAAA. Ej: 15/02/2011 |

| Nombre | Texto | Registrar los nombres y apellidos de los beneficiarios y/o ganadores, considerando la codificación establecida en el campo “Clase, tipo, modalidad o forma de los juegos que realiza”, sean estos en dinero o especie según corresponda |

| Número del documento de identificación | Numérico | Señalar el número de identificación de la Cédula de Identidad, pasaporte u otro según corresponda. Ej: Cédula de identidad = CI; Pasaporte = P, Carnet de extranjería = CE |

Artículo 7.-

La información de estos registros, deberá ser almacenada de forma diaria y progresiva, en archivos de texto plano TXT separada por pipes line (|), conteniendo todos los datos señalados, pudiendo ser requerida en cualquier momento por la Administración Tributaria.

Estos registros deberán ser impresos considerando la información de forma progresiva y mensual, teniendo que llevar la firma y aclaración de firma del representante legal, no pudiendo contener tachaduras, enmiendas, borrones, interlineaciones, alteraciones, u otros similares que den como resultado la inhabilitación del registro.

CAPITULO V

DECLARACIÓN Y PAGO DEL IMPUESTO AL JUEGO Y DEL IMPUESTO A LA PARTICIPACIÓN EN JUEGOS

Artículo 8.- (Declaración del Impuesto al Juego).

I. Los Operadores de Juegos de Azar y Sorteos, alcanzados por el Impuesto al Juego, están obligados a declarar y pagar el impuesto resultante de forma mensual mediante el Formulario 770, inclusive si no tuviese movimiento o fuese una declaración jurada sin datos, de acuerdo a los plazos de vencimiento establecidos en el Decreto Supremo Nº 25619, considerando el último dígito del NIT.

II. Los sujetos pasivos del Impuesto al Juego por Promociones Empresariales están obligados a presentar y declarar este impuesto mediante el Formulario 772, que deberá ser presentado mensualmente en los plazos de vencimiento establecidos en el Decreto Supremo Nº 25619, considerando el último dígito del NIT.

a) La declaración jurada deberá ser presentada consolidando la totalidad de las promociones empresariales cuyo hecho generador se perfeccione en el periodo fiscal.

b) En los periodos fiscales en los cuales no se perfeccione el hecho generador para la promoción empresarial, el sujeto pasivo no está obligado a presentar el Formulario 772.

Artículo 9.- (Declaración del Impuesto a la Participación en Juegos).

Los operadores de Juegos de Azar y Sorteos, en su condición de agentes de percepción del Impuesto a la Participación en Juegos, están obligados a declarar y pagar el impuesto resultante de forma mensual mediante el Formulario 771,

inclusive si no tuviese movimiento o fuese una declaración jurada sin datos, de acuerdo a los plazos de vencimiento establecidos en el Decreto Supremo Nº 25619, considerando el último dígito del NIT

Artículo 10.- (Obligatoriedad del uso del Portal Tributario Newton, a través de la Oficina Virtual).

Los sujetos pasivos obligados al Impuesto al Juego y los Agentes de Percepción del Impuesto a la Participación en Juegos, que no sean usuarios del Portal Tributario Newton, deberán solicitar su incorporación al mismo cumpliendo lo establecido en la Resolución Normativa de Directorio Nº 10-0030-07 de 31 de octubre de 2007 y Resolución Normativa de Directorio Nº 10-0004-10 de 26 de marzo de 2010.

Artículo 11. (Obligaciones sobre el software, sistemas de computación, registro y otros).

Los Operadores de Juegos de Azar, Sorteos y quienes realicen Promociones Empresariales, están obligados a proporcionar al Servicio de Impuestos Nacionales en cualquier momento, acceso ilimitado a la verificación de las cláusulas, normas o protocolos de seguridad y registro de la información referida a: Bases de Datos, transacciones realizadas vinculadas a los Juegos de Azar y Sorteos, transacciones contables, sistemas de facturación, registro de ingresos, y cualquier otro sistema o aplicación informática que sean utilizados en el desarrollo de sus actividades económicas gravadas por los impuestos establecidos por la Ley Nº 843 y la Ley Nº 060.

También se encuentran obligados a conservar la información producida y copias de seguridad de la misma, estando prohibida la alteración, modificación y/o eliminación de datos registrados en sus sistemas y aplicaciones informáticas.

CAPITULO VI

AGENTES DE INFORMACIÓN DEL IMPUESTO AL JUEGO Y DEL IMPUESTO A LA PARTICIPACIÓN EN JUEGOS

Artículo 12.- (Agentes de información).

I. En aplicación del Artículo 71 de la Ley Nº 2492, Código Tributario Boliviano, se designa como Agentes de Información a:

a) La Autoridad de Fiscalización y Control Social del Juego.

b) Operadores de telecomunicaciones que presten servicios a Operadores de Juego o realicen Promociones Empresariales.

II. Agentes de Información – Autoridad de Fiscalización y Control Social del Juego: Deberá presentar la información requerida, de la siguiente manera:

a) Licencias para Operadores de Juegos de Azar y Sorteos.

| JUEGOS DE AZAR Y SORTEOS | ||

| Nombre del Campo | Tipo de Dato | Descripción |

| NIT Operador de Juegos de Azar y Sorteos | Numérico | Número de Identificación Tributaria del Operador de Juegos de Azar y Sorteos |

| Razón Social | Texto | Razón social del Operador de Juegos de Azar y Sorteos |

| Fecha de envío de la información | Numérico | Consignar la fecha de envío en el formato DD/MM/AAAA. Ej: 15/02/2011 |

| Fecha de licencia | Numérico | Consignar la fecha de emisión del documento emitido por la Autoridad de Fiscalización y Control Social del Juego, en formato DD/MM/AAAA. Ej: 15/02/2011 |

| Número de Documento de Autorización | Alfanumérico | Consignar el número, sigla, abreviatura u otro carácter numeral o literal |

| Fecha de vigencia | Numérico | Consignar la fecha de vigencia de la licencia o autorización en formato DD/MM/AAAA al |

| DD/MM/AAAA Ej: Del 15/02/2011 al 30/04/2011 DD/MM/AAAA. | ||

| Alcaldía | Numérico | Señalar el código del Municipio al que corresponde, de acuerdo al domicilio del establecimiento autorizado |

| Domicilio del establecimiento autorizado | Alfanumérico | Consignar el nombre de la calle, avenida, pasaje u otro, edificio, piso, número u otro dato que permita la ubicación exacta del domicilio autorizado para realizar la actividad de Juegos de Azar y Sorteos. |

| Tipos de Juegos de Azar y Sorteos | Alfanumérico | Consignar el nombre (s) de (los) juego (s) autorizado (s), asignando un código a cada uno de ellos, comenzando por el número 1 |

| Tipos de premios autorizados en dinero o especie | Alfanumérico | Consignar por tipo de Juegos de Azar y Sorteos, los premios en dinero o especie según corresponda, tomando en cuenta el código que se le asigne a cada juego en el campo “Tipos de Juegos de Azar y Sorteos” |

b) Resoluciones de Autorización para Promociones Empresariales

| Nombre del Campo | Tipo de Dato | Descripción |

| NIT | Numérico | Número de Identificación Tributaria de la persona natural o jurídica que solicita la autorización |

| Nombre o razón social | Texto | Nombre o razón social de la persona natural o jurídica que solicita la autorización para realizar las promociones empresariales. |

| Fecha de envío de la información | Numérico | Consignar la fecha de envío en el formato DD/MM/AAAA. Ej: 15/02/2011 |

| Fecha de autorización | Numérico | Consignar la fecha de emisión del documento emitido por la Autoridad de Fiscalización y Control Social del Juego, en formato DD/MM/AAAA. Ej: 15/02/2011 |

| Número de Documento de Autorización | Alfanumérico | Consignar el número, sigla, abreviatura u otro carácter numeral o literal |

| Fecha de vigencia de la autorización | Numérico | Consignar la fecha desde y hasta cuando se encontrará vigente la autorización de la promoción empresarial en el formato del DD/MM/AAAA al DD/MM/AAAA Ej: Del 15/02/2011 al 30/04/2011 |

| Alcaldía | Numérico | Señalar el código del Municipio al que corresponde, de acuerdo al domicilio del establecimiento autorizado |

| Departamento | Texto | Detallar el nombre del o los Departamentos donde se realizara la promoción empresarial |

| Detalle de la promoción empresarial | Texto | Especificar de manera resumida el concepto de la promoción autorizada |

| Tipos de premios autorizados en dinero o especie | Alfanumérico | Consignar el o los premios en dinero o especie según corresponda, considerando la promoción empresarial |

III. Agente de Información – Operador de Telecomunicaciones: Deberá presentar la información requerida, de la siguiente manera:

| Nombre del Campo | Tipo de Dato | Descripción |

| NIT | Numérico | Número de Identificación Tributaria del Operador de Telecomunicaciones |

| Razón Social | Texto | Razón social del Operador de Telecomunicaciones |

| Período fiscal | Alfanumérico | Consignar el mes y año al que corresponde la |

| información | ||

| Fecha de envío de la información | Numérico | Consignar la fecha de envío en el formato DD/MM/AAAA. Ej: 15/02/2011 |

| NIT | Numérico | Número de Identificación Tributaria del Operador de Juegos de Azar y Sorteos |

| Razón Social | Texto | Nombre o Razón Social del Operador de Juegos de Azar y Sorteos o promociones empresariales |

| Tipo de servicio | Alfanumérico | Consignar la clase de servicio convenido con el cliente de forma reducida |

| Costo del servicio | Numérico | Detallar el costo del servicio por segundo |

| Vigencia | Numérico | Consignar la fecha de vigencia de la prestación del servicio de acuerdo a convenio suscrito, en el formato del DD/MM/AAAA al DD/MM/AAAA Ej: Del 15/02/2011 al 30/04/2011 |

IV. La información de los Agentes de Información, debe ser registrada mensualmente y almacenada en archivos texto plano TXT separada por pipes line (|), conteniendo todos los datos señalados en los parágrafos precedentes, pudiendo ser requerida en cualquier momento por la Administración Tributaria, a partir del periodo fiscal marzo de 2011.

Este formato estará vigente, hasta que el Servicio de Impuestos Nacionales, habilite un medio de envío a través de la Oficina Virtual.

CAPITULO VII

SANCIONES

Artículo 13.- (Sanciones).

Para los Agentes de Información designados en la presente disposición, el incumplimiento a la entrega de la información, será sancionado conforme el régimen de sanciones vigente.

El artículo 13 fue modificado por la disposición adicional única, parágrafo I, de la Resolución Normativa de Directorio Nº 10-031-16.

Nota de Impuestos de Bolivia

Artículo 14.- (Declaración Jurada y Boleta de Pago).

Se aprueban los siguientes Formularios y Boletas de Pago:

a) Formulario 770 “Juegos de Azar y Sorteos – Impuesto al Juego”.

b) Formulario 771 “Impuesto a la participación al Juego – Agente de Percepción”.

c) Formulario 772 “Promociones empresariales – Impuesto al Juego”.

d) Boleta de Pago 1070 “BP Impuesto al Juego”.

e) Boleta de Pago 1071 “BP Impuesto a la Participación en Juegos – Agente de Percepción”.

Estos formularios y boletas de pago serán utilizados para la declaración y pago de los Impuestos al Juego y Participación en Juegos desde el periodo fiscal febrero de 2011, que se declara y paga en marzo de la presente gestión, conforme lo establecido en el Parágrafo III de la Disposición Final Primera de la Ley Nº 060.

Artículo 15.- (Vigencia).

Conforme lo dispuesto en la Disposición Transitoria Única de la Ley Nº 060, el Impuesto al Juego y el Impuesto a la Participación en Juegos se encuentran vigentes para los sujetos pasivos que desarrollan actividades de Juegos de Azar y Sorteos desde la publicación del Decreto Supremo Nº 0782 de 2 de febrero de 2011.

La designación como Agente de Información a la Autoridad de Fiscalización y Control Social del Juego realizada en la presente disposición, entrará en vigencia a partir del funcionamiento de dicha entidad, conforme lo previsto en el Parágrafo I de la Disposición Transitoria Única del Decreto Supremo Nº 781 de 2 de febrero de 2011.

La presente Disposición Reglamentaria entrará en vigencia a partir de su publicación.

CAPITULO VIII

DISPOSICIONES TRANSITORIAS

Disposición Transitoria Primera. A efecto del registro de las obligaciones tributarias, el Servicio de Impuestos Nacionales, asigna el alta automática de los Impuestos al Juego y a la Participación en Juegos a las empresas operadoras que se encuentren desarrollando estas actividades sujetas al control de la Lotería Nacional de Beneficencia y Salubridad (LONABOL), en aplicación del Segundo Párrafo de la Disposición Transitoria Única de la Ley Nº 060.

Disposición Transitoria Segunda.- Los operadores de Juegos de Azar y Sorteos sujetos al Impuesto al Juego y los Agentes de Percepción del Impuesto a la Participación en Juegos, deberán cumplir con la presentación de las Declaraciones Juradas y pago de dichos Impuestos, conforme lo previsto en la presente norma, independientemente de que cuenten o no con las Licencias de Funcionamiento y/o Resoluciones de Autorización de Promociones Empresariales, a ser emitidas por la Autoridad de Fiscalización y Control Social del Juego de acuerdo a lo previsto en la Disposición Transitoria Única de la Ley Nº 060.

Regístrese, hágase saber y cúmplase.

Servicio de Impuestos Nacionales

ANEXOS 1 Y 2