RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0013-06

CALCULO DE LA DEUDA TRIBUTARIA LEY Nº 2492

La Paz, abril 19 de 2006

VISTOS Y CONSIDERANDO:

Que el Artículo 47 de la Ley Nº 2492 de 2 de agosto de 2003, Código Tributario Boliviano, establece el concepto de Deuda Tributaria, sus componentes así como la forma de su determinación.

Que los Artículos 8, 9 y 10 del Decreto Supremo Nº 27310 de 9 de enero de 2004, reglamentan la forma de aplicación de la disposición antes señalada.

Que el Artículo 11 del Decreto Supremo Nº 27874 de 26 de noviembre de 2004, delimita la aplicación temporal de la norma, debiendo tomarse en cuenta la naturaleza sustantiva de las disposiciones que desarrollan el concepto de Deuda Tributaria vigente a la fecha de acaecimiento del hecho generador.

Que mediante Resolución Normativa de Directorio Nº 10-0006-04 de 12 de febrero de 2004, se reglamenta la forma de cálculo de la Deuda Tributaria; por cuanto se hace necesario adecuar dicho procedimiento a las disposiciones previamente referidas.

POR TANTO:

El Directorio del Servicio de Impuestos Nacionales en uso de las facultades conferidas por el Artículo 64 de la Ley Nº 2492 de 2 de agosto de 2003, Código Tributario Boliviano, el Artículo 9 de la Ley Nº 2166 de 22 de diciembre de 2000 y el Artículo 10 del Decreto Supremo Nº 26462 de 22 de diciembre de 2001,

RESUELVE:

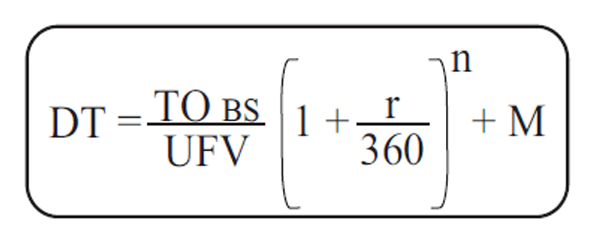

Artículo 1.- (CONCEPTO DE DEUDA TRIBUTARIA) I. Deuda Tributaria es el monto total que debe pagar el sujeto pasivo o tercero responsable, después de vencido el plazo para el cumplimiento de la obligación tributaria, conforme lo dispuesto por el Artículo 47 de la Ley Nº 2492, considerando las siguientes fórmulas:

Deuda Tributaria (DT):

Donde:

DT.- Deuda Tributaria expresada en UFV.

TOBs– Tributo Omitido del período que se declara, expresado en Bolivianos.

UFVFV.- Unidad de Fomento de Vivienda de la fecha de Vencimiento.

r.- La tasa de interés (r).

n.- Número de días de mora desde el día siguiente de la fecha de vencimiento del tributo que se declara hasta la fecha de pago de la obligación tributaria inclusive.

M.- Multas expresadas en UFV.

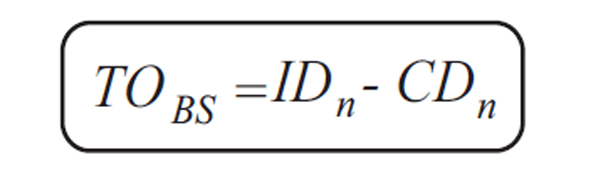

Tributo Omitido (TOBs):

El tributo omitido es el monto que se debe empozar en favor del Fisco, luego de deducir los créditos tributarios que correspondan, como a continuación se expone:

TOBS=IDn-CD,

TOBs- Tributo Omitido

IDn.- Impuesto Determinado del periodo que se declara, expresado en Bolivianos.

CDn.- Los Créditos deducibles del periodo que se declara, expresados en Bolivianos.

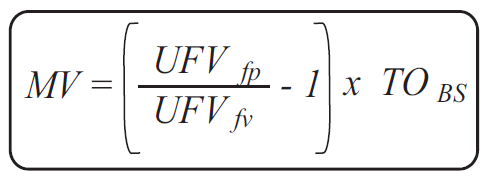

Mantenimiento de Valor (MV)

El cálculo para el mantenimiento de valor se efectuará en función a la variación de la Unidad de Fomento de Vivienda con respecto al boliviano, ocurrida entre la fecha de vencimiento de una obligación tributaria y el pago efectivo de la misma, considerando la siguiente fórmula:

Donde:

MV- Mantenimiento de Valor

UFVfp. – Unidad de Fomento de Vivienda de la fecha de pago

UFVfv. – Unidad de Fomento de Vivienda de a la fecha de vencimiento de la obligación tributaria.

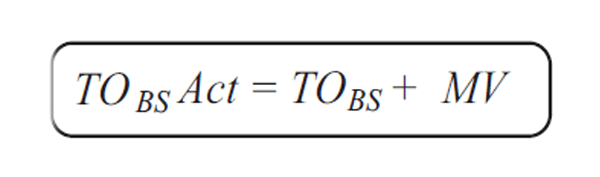

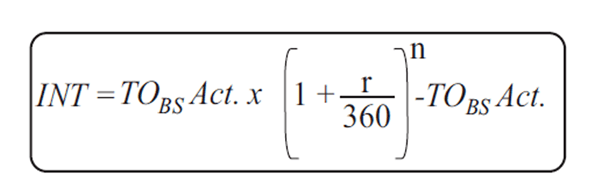

Tributo Omitido Actualizado (TOBsAct)

Intereses. –

La tasa anual de interés (r) a la que hace referencia el Artículo 47 de la Ley Nº 2492, mientras no esté desarrollado el mercado de créditos en Unidades de Fomento de Vivienda, es la “Tasa Activa de Paridad Referencial en UFV” vigente en el mes en que se pague la obligación, incrementada en tres puntos y que rija el día anterior a la fecha de pago, en aplicación a lo dispuesto por el Artículo 9 del Decreto Supremo Nº 27310.

Multas (M).-

La Multas de acuerdo a lo establecido en la Ley Nº 2492, deben ser expresadas en Unidades de Fomento de Vivienda (UFV). A efecto de su conversión a bolivianos se utilizará la UFV de la fecha de pago.

II. Para el cálculo del Mantenimiento de Valor específico para cada concepto, se deberá considerar los parámetros detallados en el siguiente cuadro:

| CONCEPTO | UNIDAD DE FOMENTO DE VIVIENDA | |

| FECHA DESDE | FECHA HASTA | |

| Débito correspondiente a reintegros según Art. 8 D.S.21530 | Ultimo día hábil del mes anterior al que el crédito fue computado | Ultimo día hábil del mes anterior al que corresponda su reintegro |

| Saldo a favor del contribuyente periodo anterior | Ultimo día hábil del periodo anterior a la declaración | Ultimo día hábil del periodo a declarar |

| Compensaciones Autorizadas | Fecha en la que se produjo el pago indebido o en exceso | Fecha en la que se autorizó el mismo |

| Compensación de Pérdidas | Fecha de cierre de la gestión anual en que se produjo la pérdida | Fecha de cierre de la gestión anual en que la pérdida se compensa |

Artículo 2.- (Imputación y Compensación de Pagos) I. La imputación de pagos se realizará a los componentes de la deuda tributaria, conforme al siguiente orden:

Primero. Tributo Omitido, más Mantenimiento de Valor e Interés;

Segundo. Multa(s)

Tercero. Sanción por omisión de pago; y

Cuarto. Agravante(s).

Lo establecido precedentemente se aplicará cuando el sujeto pasivo o tercero responsable efectúe el pago sin disgregar los montos por componente de deuda; los direccionamientos de pago a un componente de la deuda tributaria, se tendrán por imputados a dicho concepto.

El parágrafo I del artículo 2 fue modificado por el artículo 1 de la Resolución Normativa de Directorio Nº 10-0017-09.

Nota de Impuestos de Bolivia

II. Los pagos indebidos o en exceso que realicen los sujetos pasivos o terceros responsables, a través de las declaraciones juradas, podrán ser llevados a siguientes periodos del mismo formulario e impuesto, a objeto de ser compensados con la Deuda Tributaria, conforme lo establecido en el Artículo 56 de la Ley Nº 2492; por asumirse en estos casos que la compensación fue formulada a solicitud del sujeto pasivo o tercero responsable.

Disposición Abrogatoria.- Se abroga la Resolución Normativa de Directorio Nº 10-0006-04 de 12 de febrero de 2004.

Regístrese, publíquese y hágase saber.

Servicio de Impuestos Nacionales